Accenture ha llevado a cabo el informe ‘Del individualismo a la colectividad: el auge de la marca con propósito’, donde indica que el 62% de los consumidores del mundo quieren compañías que tengan una posición en los temas de actualidad cercana a su corazón, algo más grande que lo que venden. Estas expectativas presentan una oportunidad para las compañías para mejorar su rentabilidad y demostrar su competitividad.

Internet ha permitido a las personas poder de luchar a gran escala por sus opiniones y convicciones, y las empresas se encuentran cada vez más en el punto de mira. El propósito de marca es la 3ª razón por la que los consumidores españoles eligen un producto o un servicio, solamente por detrás del precio (1ª) y la calidad (2ª). “Compromiso con el medio ambiente, respecto social, valores éticos y la cultura empresarial son elementos clave que se han posicionado en la mente de los consumidores a la hora de elegir productos”, comenta Miguel Vergara, Managing Director de Accenture Strategy. Otros datos referentes a España:

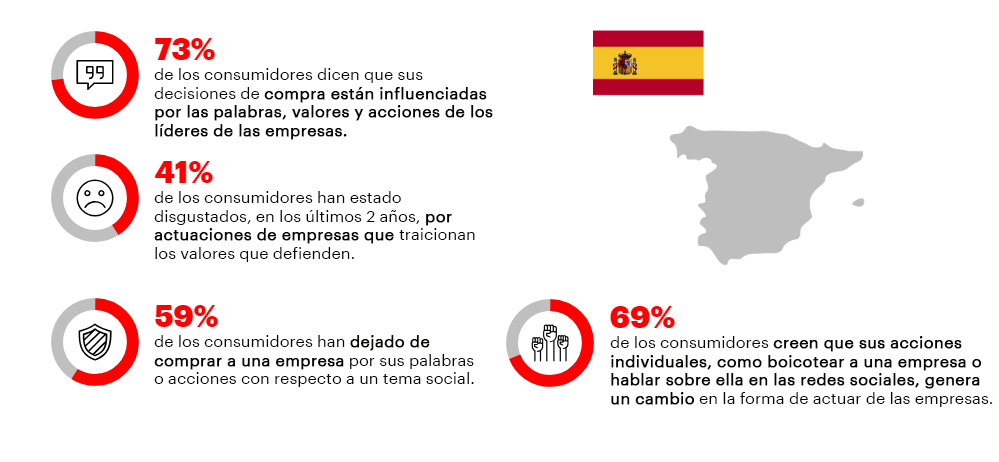

- 73% de los consumidores dicen que sus decisiones de compra están influenciadas por las palabras, valores y acciones de los líderes de las empresas

- 69% cree que sus acciones individuales, como boicotear a una empresa o hablar sobre ella en las redes sociales, genera un cambio en la forma de actuar de las empresas

- 59% ha dejado de comprar a una empresa por sus palabras o acciones respecto a un tema social

- 41% ha estado disgustado, en los últimos 2 años, por actuaciones de empresas que traicionan los valores que defienden

Desde Accenture recomiendan que las empresas sean humanas, claras, auténticas y creativas, estableciendo conexiones emocionales con sus clientes, y para ello son clave la comunicación y saber cuándo decir «lo siento». De hecho más de un tercio de los consumidores han interactuado con una marca que mintió sobre lo que representaba, pero de ellos el 42% le da a la compañía una segunda oportunidad si se disculpa públicamente.